부가세 납부시 분개

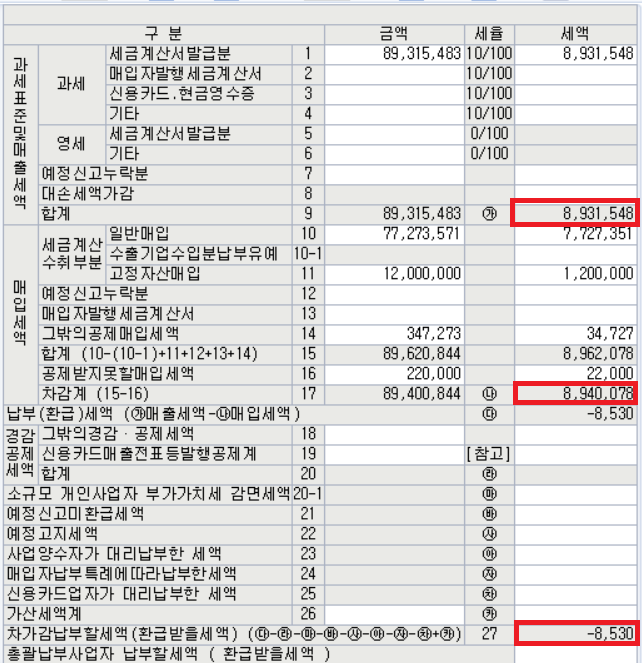

부가세 납부세액이 있는 경우

(차)부가세예수금 → 부가세신고서상의 매출세액 합계금액

(대)부가세대급금 → 부가세신고서상의 매입세액 합계금액

(대)미지급금 or 미지급세금 → 부가세신고서상의 납부할세액

부가세 환급시 분개

부가세 환급세액이 있는 경우

(차)부가세예수금 → 부가세신고서상의 매출세액 합계금액

(대)부가세대급금 → 부가세신고서상의 매입세액 합계금액

(차)미수금 → 부가세신고서상의 환급받을세액

부가세 예정신고시 발생한 부가세 미환급금을 부가세 확정신고 후 분개처리 할 경우

(차)부가세예수금

(대)부가세대급금

(차)미수금 → 부가세신고서상의 환급받을세액

(대)미수금 → 부가세신고서상의 예정신고미환급세액

'부가세' 카테고리의 다른 글

| 2025년 4월 25일 까지 부가가치세 예정신고, 예정고지 납부 (0) | 2025.04.18 |

|---|---|

| 간이과세자(세금계산서 발급사업자) 과세유형 전환 (0) | 2025.04.01 |

| 주사업장총괄납부와 사업자단위과세 (1) | 2024.11.04 |

| 부가율이란 무엇인가? 부가율과 소득율 (3) | 2024.10.12 |

| 상가주택 공통매입세액 안분 (0) | 2024.10.12 |