종합소득세 추계신고

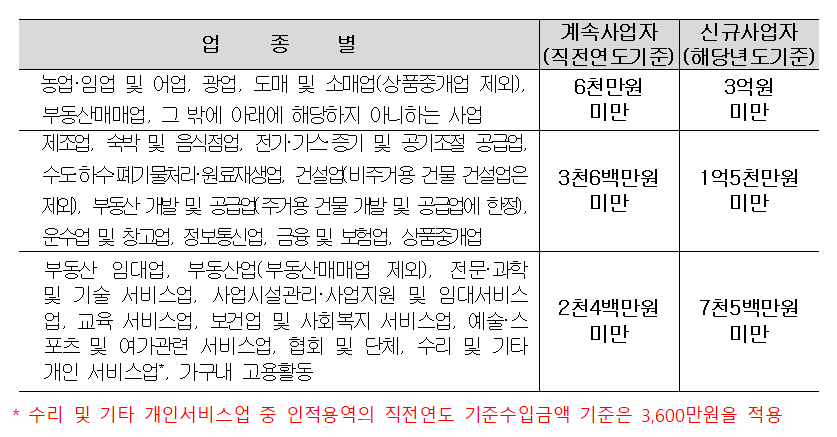

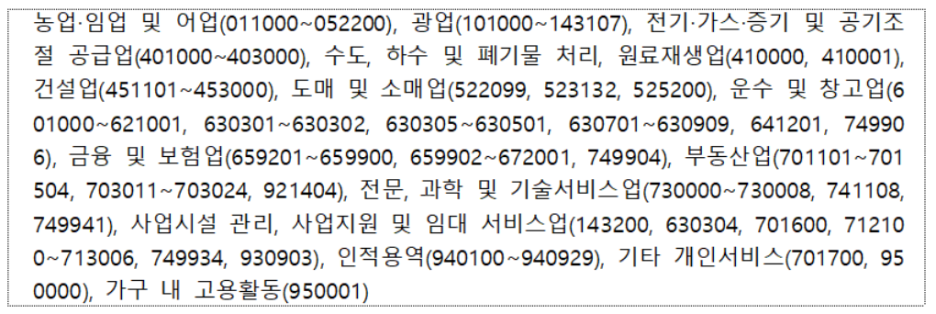

아래의 업종별 기준수입금액 이상자는 기준경비율 적용하여 소득금액을 계산하고 기준수입금액 미만자와 당해연도 신규사업자는 단순경비율 적용하여 소득금액을 계산함(소득령§143③,④)

- 단순경비율

- 적용대상자 : 기준수입금액 미만인 자로 신규사업자 중 당해연도 수입금액이 복식부기의무자 기준 수입금액 미만인 자

- 적용불가능한 경우 : 전문직사업자, 현금영수증미가맹사업자, 신용카드/현금영수증 상습발급거부자

- 추계소득금액 계산방법 : 수입금액 - (수입금액 * 단순경비율)

- 인적용역제공사업자(업종코드94~)는 4천만원까지 기본율, 4천만원 초과시 초과율로 적용

- 일반율 : 타가사업자에 적용되는 경비율

- 자가율 :

- ① 단순경비율에 적용되는 자가율 : 단순경비율의 일반율 -0.3

- ② 기준경비율에 적용되는 자가율 : 기준경비율의 일반율 +0.4

- ③ 자가율이 적용되지 않는 업종 :

단순경비율 종합소득세 신고서 작성 예시

| 업종코드 | 대분류 | 중분류 | 세분류 | 단순경비율 (일반율) |

단순경비율 (초과율) |

기준경비율 (일반율) |

| 552104 | 숙박 및 음식점업 | 음식점 및 주점업 | 외국식 음식점업 | 87.4 | 0.0 | 11.6 |

▶ 음식점업을 운영하는 개인사업자의 총수입금액 : 50,000,000원

▶ 소득금액 계산 : 50,000,000원 - (50,000,000원 * 87.4%) = 6,300,000원

인적용역사업자 소득금액 계산 예시

| 업종코드 | 대분류 | 중분류 | 세분류 | 단순경비율 (일반율) |

단순경비율 (초과율) |

기준경비율 (일반율) |

| 940903 | 협회 및 단체, 수리 및 기타 개인서비스업 | 인적용역 | 기타자영업 | 61.7 | 46.4 | 16.6 |

▶ 학원강사를 하는 인적용역사업자의 총수입금액 : 50,000,000원

▶ 소득금액 계산 : {40,000,000원 - (40,000,000원 * 61.7%)} + {10,000,000원 - (10,000,000원 * 46.4%)} = 20,680,000원

- 기준경비율

- 적용대상자 : 단순경비율 적용 대상자가 아닌 개인사업자

- 추계소득금액 계산방법 : (①, ② 중 적은 금액) ① 수입금액 - 주요경비(매입비용, 임차료, 인건비) - (수입금액 * 기준경비율), ② {수입금액 * (1-단순경비율)} * 배율

- 복식부기의무자 추계시 불이익 : 기준경비율의 1/2를 적용

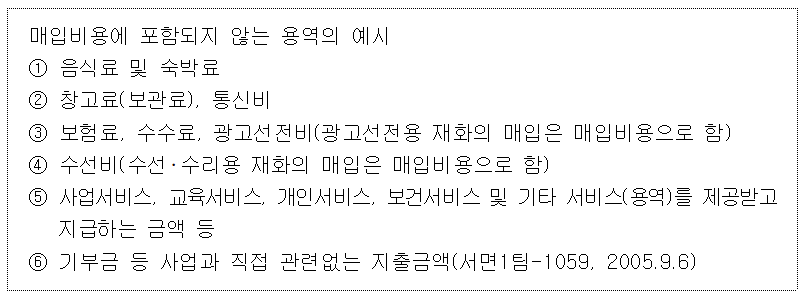

- 매입비용 : 재화의 매입, 외주가공비, 운송업의 운반비 등으로 사업용 유형자산 및 무형자산의 매입은 제외하고, 외주가공비와 운송업의 운반비 이외 용역을 제공받고 지출한 비용은 매입비용으로 보지 않음

- 임차료 : 사업에 직접 사용하는 건축물, 기계장치 등 사업용 고정자산의 임차료

- 인건비 : 종업원의 급여, 임금 및 잡급, 퇴직급여 등으로 사업소득자에게 지급하는 급여는 인건비로 보지 않음

기준경비율 종합소득세 신고서 작성 예시

| 업종 | 기장의무 | 총수입금액 | 기준경비율 | 단순경비율 | 배율 | 매입비용 | 임차료 | 인건비 |

| 제조업 | 복식부기 | 100,000,000 | 20% | 75% | 3.4 | 41,000,000 | 12,000,000 | 15,000,000 |

▶ 소득금액 계산 : (①, ② 중 적은 금액)

① 100,00,000원 - 68,000,000원(매입, 임차료, 인건비) - (100,000,000원 * 20% *1/2) = 30,000,000원

② {100,000,000원 - (100,000,000원 * 75%)} * 3.4배 = 85,000,000원

∴ 추계소득금액 : 30,000,000원

'소득세' 카테고리의 다른 글

| 업종코드 940909 프리랜서 단순경비율 종합소득세 신고 (0) | 2025.03.29 |

|---|---|

| 종합소득세 신고를 못했을 때 발생하는 불이익 (0) | 2025.03.29 |

| 2025년 개정세법, 변경된 세금 제도 (0) | 2025.01.11 |

| 면세사업자 사업장현황신고 (6) | 2024.11.30 |

| 종합소득세 중간예납 추계신고 (0) | 2024.11.20 |