부가세 신고 관점에서 구매대행업과 일반도소매업의 차이

→ 구매대행업은 판매금액이 아닌 판매수수료에 대해 매출로 인식

*구매대행업

판매금액 - 매입 등 관련비용 = 판매수수료 (판매수수료를 매출신고)

*일반도소매

판매금액 - 매입 등 관련비용 = 순이익 (판매금액을 매출신고)

●해외구매대행업의 세금 신고

부가가치세 신고 : 일반과세자 7월, 다음해 1월(2회), 간이과세자 다음해 1월(1회)

종합소득세 신고 : 매년 5월(1회)

매출이 0원이라도 모두 신고해야 가산세 발생하지 않음

●해외구매대행업 요건

구매대행업자는 순액으로 매출신고를 하기 때문에 증빙을 잘 갖추어야 함

해외구매대행업 요건을 충족해야 하며 미충족시 구매대행업으로 보지 않고 판매대금 전체에 10% 부가세 부담

- 국내 구매자 명의로 통관되어 구매자에게 직배송

- 국내에 창고 등 보관장소 없고 재고가 없을 것

- 사이트에 해외구매대행임을 명시할 것

- 건별로 구매대행 수수료를 산출하고 증빙을 보관할 것

*구매대행업이기 때문에 물건 전체에 대한 세금계산서 발행 불가 → 구매대행수수료에 대해서만 발급 가능

*사업자명의의 카드로 지출한 경우가 아니라도 가족카드 또는 직원카드로 사용한 내역도 사업에 사용한 것이 명확한 경우라면 비용처리 가능함 → 누락없는 증빙처리를 위해 홈택스에 사업용카드를 등록하여 사용하는 것을 권장

*다니고 있는 직장이 겸업금지, 겸직금지인 경우

근로소득이 있고 해외구매대행업(사업소득)이 있는 경우 정직원이 없다면 회사에서 구매대행업을 영위하고 있다는 사실을 알 수 없음 → 4대보험을 통해 회사로 통보되기 때문

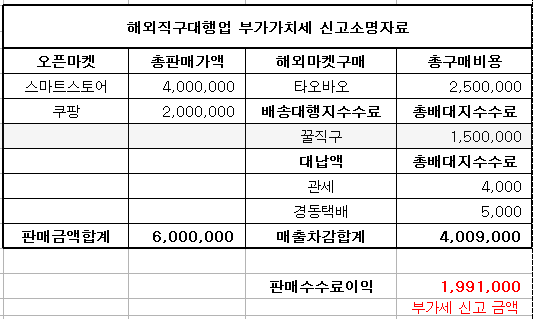

●해외구매대행업 부가세신고를 위한 소명자료

구매대행업은 일반 도소매업과 매출 산정 방식이 다름

총판매금액 - 해외물품매입금액 - 배송대행지비용 - 관세 등 대납액 = 판매수수료(매출) 신고 금액

구매대행업은 국세청에서 매출이 다르게 집계되기 때문에 증빙을 잘 갖추고 실제 매출자료(수수료매출)에 대한 소명자료를 미리 준비해야 함(국세청에서 따로 정해놓은 양식은 없으니 카페 등에서 서식을 다운받아 사용해도 무관)

*소명자료 : ①총판매금액자료, ②해외물품매입금액자료, ③배송대행지비용 자료, ④관세 등 대납액 자료

①총판매금액자료 : 스마트스토어, 옥션, 11번가, 쿠팡 등 입점하여 매출이 발생한 모든 쇼핑몰의 판매금액 자료

스마트스토어 : 정산관리 > 부가세신고내역

옥션 : 정산관리 > 부가가치세 신고내역

11번가 : 정산관리 > 부가세신고내역

쿠팡 : 정산 > 부가세 신고내역

②해외물품매입금액자료 : 결제한 카드사 사이트에 접속하여 해외 결제내역 다운로드

- 반드시 구매대행과 관련된 매입금액만 들어가야 함(해외에서 사용한 해외여행 사용내역 및 개인해외구매금액 등은 이를 제외하고 집계)

- 사이트에서 달러로 집계된 내역만 나온다면 고객센터 문의하여 원화결제내역자료 요청하고 원화로 된 자료를 소명자료로 제출해야 함

③배송대행지비용 자료 : 배대지 사이트에서 수수료 결제내역 조회 및 자료 다운로드(캡쳐화면도 소명자료 사용가능)

④관세 등 대납액 자료 : 고객 대신 납부한 관세 및 배송비 대납액 자료(이체내역, 영수증, 관세안내 문자 등)

'부가세' 카테고리의 다른 글

| 부가세 신고 프로세스(음식점업) (0) | 2024.10.07 |

|---|---|

| 부가세 신용카드(현금영수증) 매입세액공제, 불공제 (2) | 2024.10.07 |

| 부가세 신고 프로세스(부동산임대업) (1) | 2024.10.06 |

| 약국(겸업사업자) 부가세 신고 프로세스 (2) | 2024.10.06 |

| 음식점 부가세 신고시 배달매출 금액 확인 (2) | 2024.10.06 |